行业前沿

我国医用内窥镜行业特点、市场规模及发展趋势

发布日期:2019-04-23 浏览次数:12248

医用内窥镜是集传统光学、人体工程学、精密机械、现代电子、数学、软件等于一体的检测仪器,经人体的天然孔道,或者是经手术做的小切口进入人体内,可以帮助医生观察X射线不能显示的人体器官病变情况。

我国医用内窥镜行业尽管发展时间相对较短,但是从开始完全依赖进口产品,到模仿改制、学习创新,发展速度飞快。目前,我国大部分医用内窥镜生产企业已经具备低端医用内窥镜产品生产与研发能力,一些大型企业在中端医用内窥镜市场占据一定份额,少数企业在部分医用内窥镜细分领域市场实现了零的突破。

医用内窥镜行业特点

随着医用内窥镜技术的普及和内窥镜加工工艺的提高,内窥镜应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等多个科室,成为不可或缺的医用诊断和手术设备。医用内窥镜行业在发展中呈现出以下特点:

一是高技术壁垒。医用内窥镜行业是一个多学科交叉的知识密集型高新技术产业,产品综合了医学、生物工程、光学、电子学、精密制造、图像处理、医用材料、光机电信息等多种学科,具有较高的技术壁垒。企业需要针对不同科室、不同疾病和不同诊疗手段,研发、生产出不同系列、不同规格型号的产品,才能满足医疗机构的诊断和治疗要求,而医用内窥镜产品专有技术的积累和研究开发能力的形成是一个长期过程,一般企业在短时间内无法迅速实现。

二是品牌效应明显。医用内窥镜被用于临床诊断和微创治疗,直接关系患者的生命健康,医疗机构对产品质量及品牌尤其重视,在接纳新品牌前通常要经过严格的调查和验证,因此形成品牌效应需要较长时间积累。另外,由于不同品牌医用内窥镜的视场角、边缘光效、角分辨率和视场质量存在一定差异,内镜医师在操作培训及手术实施过程中会养成特定的产品偏好,而医疗机构从患者的安全角度考虑,通常也会选择内镜医师习惯使用的医用内窥镜品牌。

三是资金投入大。医用内窥镜产品精密,对加工、检验设备及工艺要求较高,前期一次性投入较大;技术含量较高,产品开发周期较长,从研发立项到产品上市需要通过设计、试制、检测、临床试验、注册审批等步骤,一般需要3~5年。目前,医用内窥镜行业正处于快速发展期,新产品研发是企业发展的支柱,需要持续、高额的研发投入。

医用内窥镜市场规模

2015年,我国医用内窥镜市场规模为143.78亿元,增速为20.5%;2017年,市场规模增长至195.08亿元,增速为15.3%。

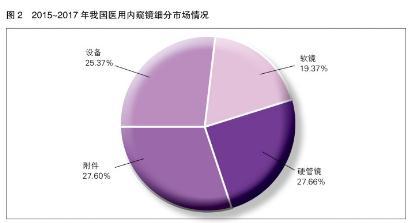

从细分市场看,我国医用内窥镜市场可以分为软镜产品、硬管镜产品、附件产品和设备仪器4个领域。2017年,我国医用内窥镜4个细分领域市场规模差异较小,其中硬管镜市场份额最大,为27.66%;附件市场份额次之,为27.60%;设备市场份额为25.37%;软镜市场份额最低,为19.37%。

受经济发展水平不平衡的影响,我国医用内窥镜的消费呈现出明显的区域性特征。2017年,华东地区医用内窥镜的需求占国内总需求的32.6%,华北地区医用内窥镜的需求占国内总需求的21.4%,华南地区市场份额为17.4%,其他区域医用内窥镜的需求规模整体较小。

从对外贸易看,我国自主内窥镜产品技术水平与国外产品仍有较大差距,尤其在中市场,对国外进口产品的依赖度依然较高。2017年,我国医用内窥镜进口额为42亿元,主要进口自日本、德国、美国和墨西哥等国家和地区;同期出口额为6.02亿元,出口市场分布比较广泛,已出口至亚洲、欧洲、非洲及美洲的许多国家和地区,其中我国香港地区是大出口地,占全年出口总额的22.86%。

医用内窥镜市场发展趋势预测

医用内窥镜在节省医疗开支、减轻手术痛苦、降低手术强度等方面具有突出作用,其优势已逐渐被医患双方认可。国家发改委于2017年印发的《增强制造业核心竞争力三年行动计划(2018~2020年)》指出,要加快高端医疗器械产业化及应用,重点支持PET-MRI、超声内窥镜、手术机器人等创新医疗器械产业化。政策的支持将有利于我国医用内窥镜行业朝着高技术、产业化方向发展。

目前,我国医用内窥镜行业技术水平相对较低,大部分自主品牌以中低端产品为主,与进口产品差距较大,使得国内相当一部分医院不得不高价采购进口产品,而中小型医院由于资金有限,只能放弃使用。乡镇医院等中小型医院内窥镜产品使用率较低,医疗资源相对紧张。国内医疗机构,尤其是中小型医疗机构迫切需要国产医用内窥镜替代进口产品,因此,下游需求非常旺盛,这将促进医用内窥镜行业持续发展。

整体上,我国医用内窥镜市场容量大,行业发展前景较好。随着社会老龄化加剧、环境问题不断加重,消化道、呼吸道疾病的发病率不断升高,内窥镜检查的需求将逐渐加大。2019~2021年,我国医用内窥镜市场规模将保持较快增长态势,预计2021年市场规模将增长至335.26亿元,增速为13.5%。

未来,医用内窥镜的技术发展趋势主要有两个方向:

一是高分辨率、微型化。电子内窥镜属于软管内窥镜,具有高分辨率、高清晰度等优点,相比硬管内窥镜,其在上下消化道等部位的诊断具有巨大优势,拥有广阔的发展及应用空间。目前内窥镜虽然已经达到百万像素,但医学诊断和治疗仍需更高分辨率的内窥镜,高分辨率仍是内窥镜的研究重点。另外,探头的大小直接影响创伤的严重程度,探头微型化可以减轻患者痛苦和不适度,并加速术后恢复。因此,微型化也是未来医用内窥镜技术发展的重要方向。

二是智能化。随着计算机、智能设备、机器人、大数据、云计算等产业的不断发展以及医疗技术的不断进步,未来医用内窥镜技术将逐渐与其他技术相互融合,开发出计算机辅助的半自动诊断系统,进而减少诊断对医生经验的依赖性,提高诊断的正确率。而且,借助机器人动作精确、工作可靠的优点,可使内窥镜手术更具安全性、准确性和便利性,大大减轻医务人员的劳动强度。

【本文选编自《中国医疗器械行业发展报告(2018)》】